并购重组市场近百亿重组项目迎来新进展。

今年7月,青岛港国际股份有限公司(下称“青岛港”)披露了资产重组方案。近期,该方案已获上海证券交易所的受理。

值得注意的是,这是9月24日证监会发布并购六条后,首单获受理的并购重组案例。

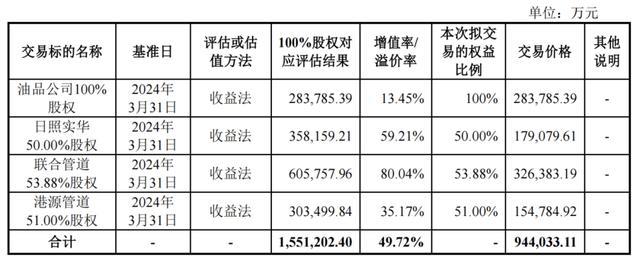

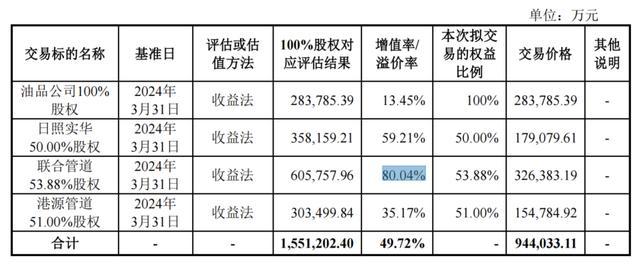

此次并购,青岛港计划通过发行股份及支付现金的方式,购买四家公司的股权,交易对价为94.40亿元,同时拟募集资金配额20亿元。

青岛港在公告中表示,本次交易前,青岛港主要从事集装箱、干散杂货、液体散货等各类货物的装卸及港口配套服务。本次重组将部分并购公司相关资产注入青岛港。由此,青岛港可以进行相关项目的一体化整合,有利于增强青岛港的综合竞争实力,提升企业价值。

进一步看,本次重组目的是为了减少青岛港与日照港和烟台港相关公司,因业务高度重合带来的同业竞争。事实上,这个近百亿重组项目曾经过重大调整,标的公司剔除了5家盈利质量差的相关公司,但青岛港承诺解决的同业竞争问题似乎并未消失。

那么,如何在不影响公司盈利情况下尽快解决同业竞争问题,或是青岛港目前的一大困境。

来源:张力

重大调整

据悉,青岛港经营的青岛港口是世界第四大沿海港口,西太平洋重要的国际贸易枢纽,我国北方最大的外贸口岸。目前,青岛港已经在港交所和上交所同时挂牌上市。

2013年6月,青岛港启动改制上市工作。2014年6月,青岛港在港交所挂牌上市。2019年1月,其在上海证券交易所成功挂牌上市。

上市后,青岛港的财务状况良好。

2021年—2023年,青岛港的营业收入分别为160.99亿元、192.63亿元及181.73亿元;净利润分别为39.64亿元、45.25亿元及49.23亿元。

2021年及2022年,青岛港的营业收入和净利润均保持了增长。2023年,在其营业收入下降的情况下,青岛港的净利润仍保持增长,同比增长8.72%。

在启动改制上市的十年后,2023年6月,青岛港披露了重大资产重组公告。

公告显示,青岛港拟发行股份及支付现金购买8家公司的股权。

但这次重组,延宕了一年多后,重组方案出现大变化。与之前发布的公告相比,今年7月青岛港披露的调整后的资产重组方案,重组标的资产范围发生了重大调整。最新披露的重组方案显示,青岛港拟收购的标的公司数量由原来的8家降至4家,并且,高度聚焦原油相关业务。

最新重组方案中只有4家公司,包括新增加的1家山东港源管道物流有限公司和原来8家公司中的3家,剔除了之前拟收购的5家公司。

从业务上来看,方案调整后,收购标的资产更聚焦于原油相关业务。

据介绍,剔除这5份资产,能够更好地提升上市公司质量和每股收益水平,剔除了原方案ROE低于5%的资产。

方案中表示,“方案调整后,拟收购资产2023年合计ROE为11.68%,高于A股港口板块除青岛港外的所有上市公司。”

同业竞争

回顾此次并购重组项目的目标之一:有效解决山东省港口集团(下称“山东港”)内部的同业竞争问题,促进集团内部协同发展。

需要指出的是,此次重组涉及关联交易。

截至2024年6月30日,山东港持有青岛港的股份为35.22亿股,占总股本的54.26%,为青岛港的控股股东;此次标的公司油品公司、日照实华、联合管道、港源管道为山东港直接控股的烟台港和日照港下控股公司。

在山东港口集团内部,由于青岛港、日照港、烟台港主要服务于山东半岛及其西向延伸的部分地区,三大港口业务范围本身有所重叠,再加上业务内容存在交叉,同业竞争一直是山东港口一体化发展的难题之一。

自从2022年,山东港取得青岛港控制权后,山东港一直在推动集团内部业务的重组整合,来减轻内部的同业竞争问题,并且据承诺函,在5年的过渡期内将尽力解决同业竞争问题。

具体来看:2022年1月,山东港口集团、青岛市国资委、青岛港签署了股权无偿划转协议,青岛市国资委将青岛港51%股权无偿划转至山东港口集团。为减少及避免后续潜在的同业竞争,山东港口集团还出具了《山东省港口集团有限公司关于避免同业竞争的承诺函》,做出承诺“自此次无偿划转完成之日起5年的过渡期内,尽一切合理努力采取以下措施解决山东港口集团存在的与上市公司经营同类或类似业务的问题。”

青岛港内部方面,除了本次重组外,2019年7月,威海港集团100%股权划转到青岛港。2022年5月,青岛港发布公告称,为解决同业竞争,公司拟以9.84亿元收购威海港发展51%股权。

但即使此次重组完成后,围绕山东港内部与青岛港同业竞争的问题远还没有完结。

其中重要的一方面就是,第一版方案中5家资产收益率差、但有同业竞争的公司何时再并入青岛港?另一方面,青岛港控股公司山东港集团内,围绕新兴业务的上市计划也在谋划中,同样也会涉及激烈博弈。

溢价收购不良资产

青岛港的此次重组,曾被一些投资者认为是溢价收购不良资产。

具体来看,此次重组是标的公司中,联合管道增值率为80.04%,日照实华的增值率为59.21%。

2023年第一版方案中的其他5家公司,并未披露增值率,但是从已经公布的财务数据来看并不乐观。其中日照港融、烟台港股份的总资产报酬率均为负数。由此来看,部分标的公司的盈利能力不佳。

上交所此前在对青岛港下发的重组问询函中也指出,在收购的8个标的中,就销售净利率和资产报酬率来看,大部分标的资产的盈利能力都弱于青岛港。

或因此,本次重组方案中剔除了不良资产,但正如上文所述,被剔除的标的公司与青岛港存在同业竞争的问题,这也是青岛港承诺解决的问题。

由此来看,如何在不影响公司盈利情况下尽快解决同业竞争问题,或是青岛港目前的一大困境。